引言

过去两年中,A股高股息与红利策略的表现引起了许多投资者的关注。2023年在沪深300指数下挫11.38%的情况下,中证红利和上证红利指数的价格指数分别录得0.89%、2.67%的收益率。通过关注公司现金流质量、分红的稳定性、高分红比例,红利策略提供了聚焦股息收益的回报。高股息红利的企业,相当一部分也具备较好的盈利能力,在市场风险偏好较弱、经济复苏态势未明显的环境下,有着不错的配置性价比。

本期对话基金经理栏目邀请到唐雪倩女士,为投资者解读她是如何理解、如何运作红利策略产品,解释了主动、被动投资红利策略可能存在的差异性。唐雪倩自2015年7月加入华宝基金,自2021年10月起管理公募基金产品,以量化的方式进行低波红利与“固收+”投资策略的管理。

Q1:您是如何进行红利策略的主动管理的?

我的权益投资方法以多因子量化思路为主。在选股层面上,我们要求能够入池的股票需要满足以下几条:盈利与报表质量好、ROE与稳定性好、杠杆率与估值合理、现金流状况良好。在此基础上,会再叠加一部分风控侧指标进行筛选,力争在足够长的时间内均匀、稳定地获得超额回报。在持仓风格方面,我更侧重价值,同时通过选股端进一步明确组合的特征和收益的确定性。

Q2:和被动红利指数产品比较,您觉得主动管理的红利策略有哪些不同?什么投资者更适合主动管理的策略?

对公司的深度考量与更多维度的验证,也是主动管理相较中证红利指数的一个优势

我认为主要有以下几点:

从资产配置的角度来看,主动管理的混合型基金更有灵活度

在市场预期确实堪忧的时候,混合型产品的股票仓位可以适当减少,为投资者滤波;除了A股,港股市场同样有丰富的高质量的红利策略标的可供挖掘。目前我管理的华宝红利精选混合也有少量的港股配置。从这个方面来说,主动管理比起单一的A股红利指数投资是更具有灵活的布局空间的。

股票池的构建方面,主动管理可以做得更精细

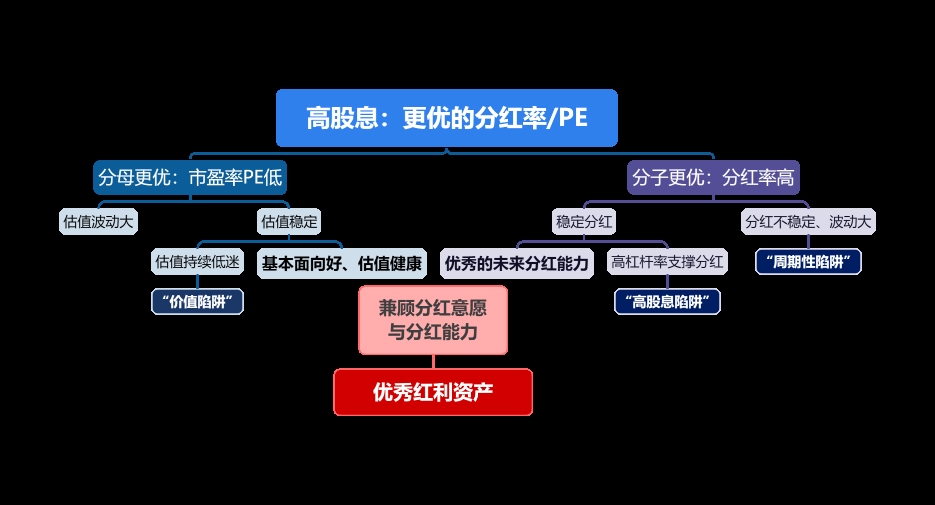

红利策略的投资需要避免三类“陷阱”:其一是使用高杠杆率支撑分红的“高股息陷阱”,这一类企业财务报表的质量较为普通,难以形成可持续的高股息;其二是“周期类陷阱”,此类资产的高分红率同时具有高波动性,其未来分红能力可能会遇到修正;其三是“价值陷阱”,此类资产估值较低,价值因子容易将其纳入考量,但其长期低估值可能是由于经营确有瑕疵,由于行业、公司、周期等因素,其估值往往可以走向更低。兼顾分红意愿与分红能力、尤其是有优秀的未来分红能力的红利资产,是更合意的红利策略标的。

在这个层面上,我们选股更倾向于考量公司的可持续分红能力。对公司的深度考量与更多维度的验证,也是主动管理相较中证红利指数的一个优势。

调仓与择时或更高效

策略上来说,主动策略在月频基础上定期调仓,可以相较被动指数投资更及时一些。一方面,股息率加权是一种天然的偏逆向的动态加权方式。当股票短期的涨幅过高时,股票自身的股息率会下降,在下一期组合中的权重也会适当降低;当股票短期有所回调时,其股息率所带来的安全垫一定程度上是提高的,倾向于边际买入。主动策略相对于一年调仓一次的指数工具,对于权重和估值的逆向调节机制可以做得更及时、充分。

另一方面,上市公司财报盈利和分红的变化是随财报季逐渐披露的,而指数工具往往需要等到12月定期调整日才能统一反映相应的变化。尽管红利策略更倾向于价值风格,本身是相对长周期的配置选择,但波动市中市场风格、公司报表与盈利质量的变化、重大事件的影响等因素仍会在一年中实时发生。比起中证红利等以年度为单位进行成份股调整,主动策略会更倾向于将调仓的频率调整在月度至季度之间,将持仓更均衡化、更合理化,对于信息的边际变化有更及时的纳入和反馈。

主动策略更适合什么样的需求?

对于投资者而言,如果更看重持仓的透明性、交易的费率等优势,更注重红利股整体的前景,或许被动指数投资有更大优势;若更注重对长期资产配置、信息更高效利用以及深挖选股的能力,希望能在红利的基础上实现超额,或许可以侧重考量主动管理的红利策略。

Q3:对今年红利策略的后市有什么展望?

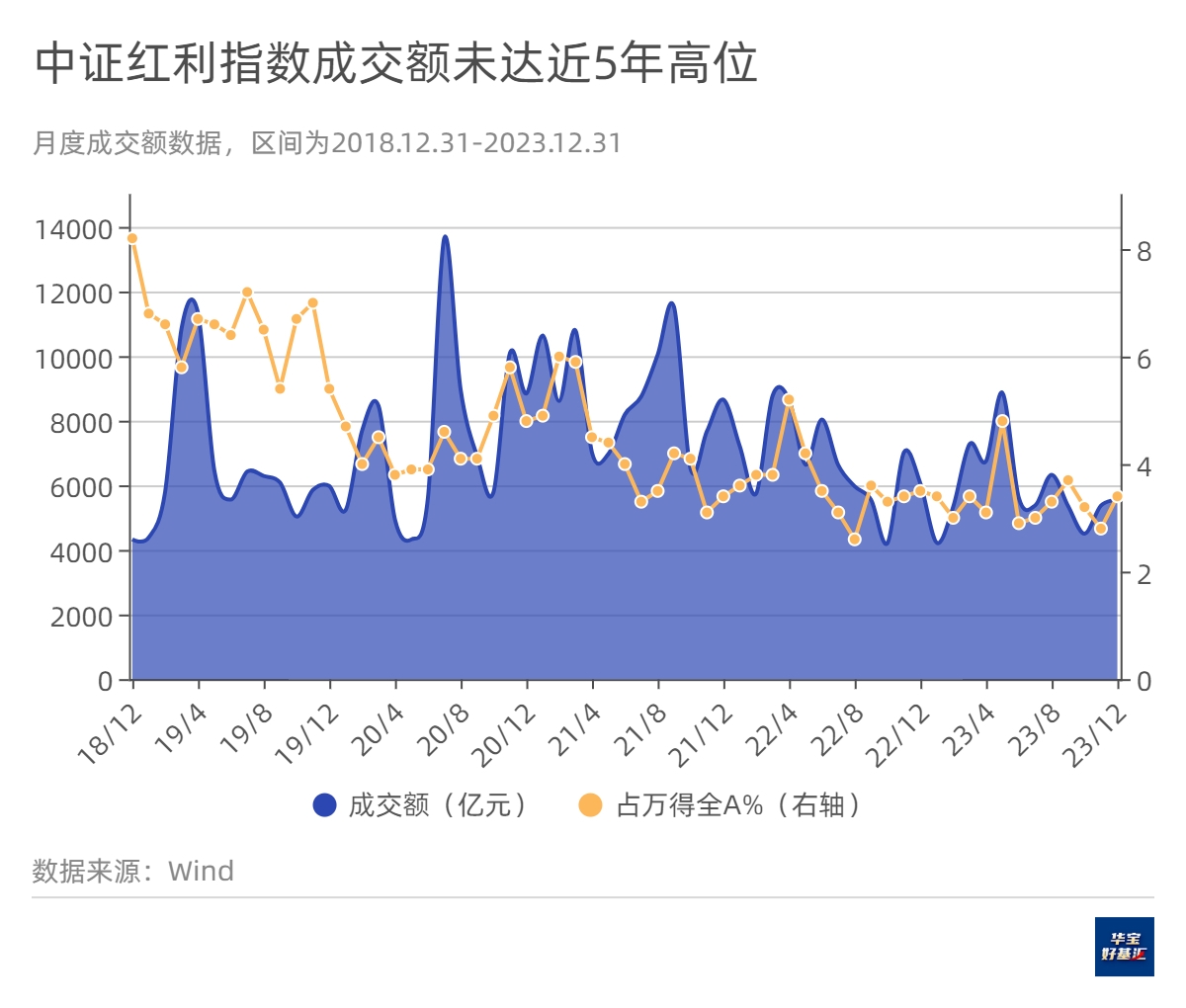

实际在交易指征上,通过对中证红利指数过往5年的数据的观察,我们并未发现显著的交易拥挤的情况。

目前投资者的风险偏好有待提升,而我们认为:红利策略有长足的发展动力,后市或有更多发挥的空间。我也时常遇到投资者会问:“现在这个红利这么热门,会不会已经过热?”、“现在上车会不会太晚了?”,而实际在交易指征上,通过对中证红利指数过往5年的数据的观察,我们并未发现显著的交易拥挤的情况。

从成交额方面看,红利策略拥挤度甚至有所减少:2023年第四季度,红利指数月均成交额近5100亿元,与此前几年动辄8000亿乃至万亿的成交额相比,呈缩量趋势;其与万得全A的成交额的占比,在近5年来也呈现下降,目前徘徊在3%上下。

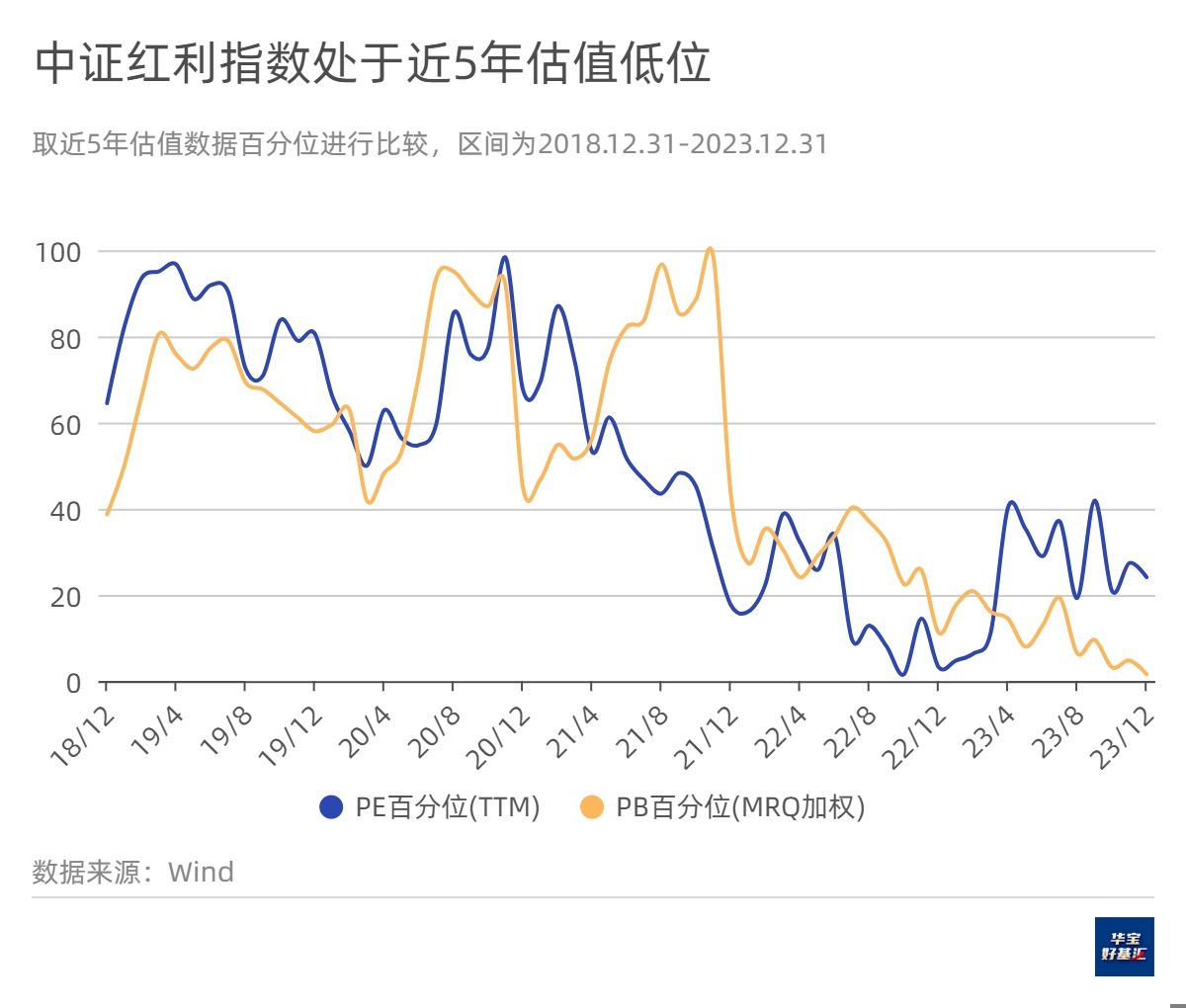

从估值方面看,无论是从PE还是从PB的角度看,红利策略的估值均有着不错的性价比。红利指数在2023年12月末的PE(TTM)为5.88,PB(MRQ加权)为1.12,在过去5年里分别位于24%与2%的百分位,处于历史低位。

从历史数据来看,红利指数的股息率(12个月滚动平均)则从2018年末的4.73%,增长至2023年末的6.20%,这种较为确定的安全边界也使得红利策略有它的稀缺性。

从短期来看,市场环境或仍然较为复杂,红利策略的估值与交易拥挤度都未达到历史高位,而股息率的稳步增长,在长期无风险收益率下行的环境中使得红利策略值得投资者进一步关注。

Q4:站在红利策略的角度上,您如何看待成长股?

从投资者需求来说,如果你将红利策略作为一个追求绝对收益的配置方向,那它与成长股并不冲突。从风格上来说,风格强弱是相对的。现在市场风险偏好处于低位,红利策略能占据相对优势;而在市场风险偏好上行的情况下,成长股的弹性则更高,价值风格就会走得更慢一些,这个是一个不可避免的情况。但从绝对收益的情况来看,即便是在成长股上行、投资者风险偏好加强的阶段,价值与红利股上行速度可能不会是最快的,但依然有绝对收益。长期来看,它们为不同偏好的投资者提供了覆盖长期回报要求的配置选择。

风险提示文字

数据来源:银河证券、Wind、华宝基金、基金定期公告,截至2023.12.31。相关数据已经托管行复核。基金经理观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证。投资策略请以基金合同、基金招募说明书和基金产品资料概要等产品法律文件为准。

华宝红利精选混合成立于2020.6.3,历任基金经理为张奇(2020.6.3-2022.6.17)、唐雪倩(自2022.6.17起),业绩比较基准为中证红利指数收益率×75%+中证综合债指数收益率×20%+恒生指数收益率×5%,其2021-2023年分年度净值增长率及其业绩比较基准增长率分别为:13.90%、-11.66%、3.87%及10.31%、-3.42%、1.12%。

唐雪倩在管同类基金包括华宝安享混合、华宝新飞跃混合、华宝未来主导混合、华宝新机遇混合。

华宝安享混合成立于2021.8.10,历任基金经理为唐雪倩(自2021.10.22起)、林昊(自2021.8.10起),业绩比较基准为沪深300指数收益率×20%+中证综合债指数收益率×80%,其2022-2023年分年度净值增长率及其业绩比较基准增长率分别为:-1.59%、5.51%及-1.92%、1.50%。

华宝新飞跃混合成立于2017.2.27,历任基金经理为李栋梁(自2017.2.27起)、唐雪倩(自2023.9.23起,基金经理任职未满半年),业绩比较基准为沪深300指数收益率×50%+上证国债指数收益率×50%,其2019-2023年分年度净值增长率及其业绩比较基准增长率分别为:38.33%、40.49%、11.52%、-11.34%、0.70%及19.73%、15.58%、-0.18%、-9.43%、-3.88%。

华宝未来主导混合成立于2016.11.4,历任基金经理为刘自强(2016.11.4-2019.7.13)、夏林锋(2016.11.4-2023.4.27)、唐雪倩(自2023.4.27起),业绩比较基准为沪深300指数收益率×55% +上证国债指数收益率×45%,其2019-2023年分年度净值增长率及其业绩比较基准增长率分别为:51.07%、43.04%、33.05%、-26.10%、-22.10%及21.32%、16.76%、-0.66%、-10.69%、-4.64%。

华宝新机遇混合成立于2015.6.11,历任基金经理为李栋梁(2015.10.16-2017.12.8)、蔡目荣(2015.6.11-2017.3.17)、林昊(自2017.3.17起)、唐雪倩(自2023.4.20起),业绩比较基准为1年期银行定期存款基准利率(税后)+3%,其2019-2023年分年度净值增长率及其业绩比较基准增长率分别为:17.75%、18.30%、6.24%、-3.91%、1.88%及4.50%、4.50%、4.50%、4.50%、4.50%。

风险提示:本文所示基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。本文所示基金由基金管理人评估的风险等级分别为:华宝红利精选混合为R3-中风险、华宝安享混合为R2-中低风险。基金管理人管理的其他基金业绩不构成基金业绩表现保证。基金过往业绩并不预示其未来表现,基金投资需谨慎!销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。

(金讯)

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号