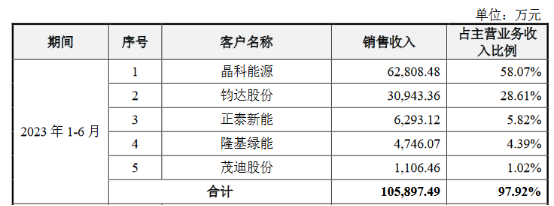

拉普拉斯向前五名客户销售情况数据来源:拉普拉斯招股书

金融投资报记者 林珂

上周IPO企业“上三过三”,周过会率继续保持100%的水平。

金融投资报记者注意到,本周上会企业家数小幅增加至4家,其中在11月3日被暂缓审议的衡阳市金则利特种合金股份有限公司(下称“金则利”)再度冲关。此外,拉普拉斯新能源科技股份有限公司(下称“拉普拉斯”)由于客户过于集中遭到业内质疑。这两家上会企业成为本周市场关注的重点。

拉普拉斯客户集中度过高

拉普拉斯是一家领先的高效光伏电池片核心工艺设备及解决方案提供商,主营业务为光伏电池片制造所需高性能热制程、镀膜及配套自动化设备的研发、生产与销售,并可为客户提供半导体分立器件设备和配套产品及服务。公司拟登陆上交所科创板,将于12月27日上会。

可以看到,一家客户顶“半边天”的情况在拉普拉斯再次发生,而客户过于集中的风险不言而喻。

招股书显示,2020年—2023年上半年,拉普拉斯前五大客户主营业务收入合计占比分别为10%、99.99%、98.67%、97.92%,主要客户集中度相对较高。其中,对晶科能源的收入占比分别为18.13%、54.21%、48.55%、58.07%;2021年及2023年上半年,晶科能源收入占比均超过50%。

拉普拉斯表示,客户集中度较高及单一客户收入占比超过50%,可能会导致公司在商业谈判中处于弱势地位;同时,客户的自身经营状况变化也可能对公司产生较大影响。若公司后续无法持续拓展新增客户或部分主要客户经营情况不利,或部分客户因技术路线等因素减少对公司产品的采购,将对公司未来经营业绩产生不利影响。

业绩方面,拉普拉斯在持续亏损后业绩出现爆发性增长。

2020年—2023年上半年,拉普拉斯实现营业收入分别为4072.33万元、10358.14万元、126585.03万元、108601.8万元,扣除非经常性损益后归属于母公司股东的净利润分别为-4853.71万元、-6550.86万元、10799.69万元、10559.97万元。同时,公司预计2023年营业收入为29亿元至31亿元,同比增幅129.1%至144.89%,净利润为4.1亿元至4.5亿元,同比增幅246.81%至280.64%。

拉普拉斯表示,2021年以来,随着设备、工艺、材料等要素的逐步成熟,以TOPCon、XBC为代表的新型高效光伏电池片技术发展加速。2021年下半年,TOPCon新建产能大幅增加;2022年开始,下游新建量产产线以TOPCon、XBC为主,且新型高效光伏电池片规模化量产落地,新型高效光伏电池片出货占比显著提升。受益于新型高效光伏电池片产业化进展,公司经营规模和盈利水平均呈现出快速增长趋势。但需要提出的是,公司经营规模已发展至一定体量,收入和盈利基数水平显著提升。公司经营业绩会受到光伏新技术的发展阶段及演进程度、市场竞争情况、下游客户的投资意愿等多方面因素的影响。未来,若新型高效光伏电池片发展演进到成熟阶段,而其他新技术尚未规模化开展,导致下游投资活动下降,或行业竞争加剧,下游客户面临经营压力,投资意愿下降,均会对公司经营产生不利影响,公司会面临经营业绩高速增长不可持续的风险。

金则利行业竞争进一步加剧

金则利是一家主要从事耐蚀软磁合金、耐热钢、高温合金等特种合金产品的研发、生产、销售的高新技术企业。公司自设立以来,一直专注于特种合金行业。通过二十多年来在小断面水平连铸生产特种合金领域的生产技术经验和研发成果积累,公司部分产品主要性能指标已达到国内外先进水平。公司拟登陆北交所,将于12月29日上会。

随着行业竞争加剧以及成本的上升,对金则利均存在不利影响。

金则利表示,随着下游行业需求不断发展扩大,境内外各厂商凭借其雄厚的资金优势与人才优势也在积极寻求突破,将会使市场竞争进一步加剧。受经济运行周期及宏观经济环境变动等多种不确定因素的影响,如下游市场需求疲软,将导致行业竞争进一步加剧。此外,近年来上游原材料,如纯铁、铬铁、镍等大宗商品市场价格波动较大,其价格的波动对本行业原材料的采购价格具有较大影响。公司生产成本以直接材料为主,原材料价格波动对公司利润影响较大,如原材料价格持续上涨,降本压力较大。

在业内质疑声中,金则利客户过于集中以及持续性的问题也备受关注。

招股书显示,2020年—2023年上半年,公司前五大客户及其指定加工商的销售收入合计分别为10314.06万元、15288.05万元、19886.94万元、7325.07万元,占当期营业收入比例分别为60.91%、65.59%、72.67%、64.92%,占比较高,公司存在销售客户相对集中的风险。如果公司的主要客户因行业周期的波动等因素,导致生产经营状况发生重大不利变化,将对公司当年财务状况及经营业绩造成重大不利影响。

在客户集中背景下,如客户采购出现波动,对金则利业绩的影响就更为明显。

可以看到,公司对重要客户三花汽零销售的新能源领域用奥氏体不锈钢、耐蚀软磁合金产品的销售额分别为692.04万元、2322.7万元、5150.01万元、148.81万元,占新能源领域收入的比例分别为79.38%、89.62%、91.81%、51%。随着新能源汽车领域相关需求增长变动,以及市场竞争因素影响,公司在该领域的销售存在一定的波动。未来若公司产品质量竞争优势不明显,成本上升,以及三花汽零的生产经营状况或产品需求发生重大不利变化,将可能影响公司与该重要客户合作的可持续性。如果公司难以在短期内开发具有一定需求规模的新客户,则可能对公司经营业绩产生不利影响。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号